白鴿在線沖刺港股IPO 保險交易服務(wù)貢獻(xiàn)超七成收入,業(yè)績持續(xù)虧損引關(guān)注

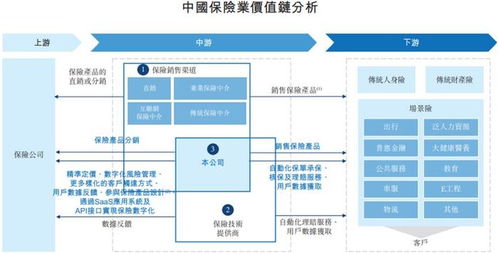

保險科技平臺白鴿在線(香港)有限公司正式向港交所遞交上市申請,引發(fā)市場廣泛關(guān)注。招股書顯示,公司主要業(yè)務(wù)包括保險交易服務(wù)及信息技術(shù)咨詢服務(wù),其中保險交易服務(wù)收入占比超過七成,成為其核心收入來源。在營收結(jié)構(gòu)高度集中的公司近年來持續(xù)處于虧損狀態(tài),凸顯了保險科技企業(yè)在盈利模式與規(guī)模化發(fā)展之間面臨的普遍挑戰(zhàn)。

白鴿在線成立于2015年,定位為“保險科技平臺”,通過數(shù)字化手段連接保險公司、保險中介機(jī)構(gòu)及終端客戶。根據(jù)招股書數(shù)據(jù),2021年至2023年,公司保險交易服務(wù)收入分別占總收入的75.8%、73.6%和72.1%,主要來源于協(xié)助保險公司及中介機(jī)構(gòu)完成保險產(chǎn)品銷售所收取的技術(shù)服務(wù)費(fèi)或傭金分成。這一模式使其業(yè)績與保險行業(yè)景氣度及渠道合作深度緊密綁定。

另一方面,信息技術(shù)咨詢服務(wù)作為公司第二大業(yè)務(wù)板塊,近年來收入占比穩(wěn)定在20%至25%之間,涵蓋保險系統(tǒng)開發(fā)、數(shù)據(jù)分析、數(shù)字化運(yùn)營支持等服務(wù)。盡管該業(yè)務(wù)毛利率較高,但尚未能扭轉(zhuǎn)公司整體虧損局面。財(cái)務(wù)數(shù)據(jù)顯示,2021年至2023年,白鴿在線凈虧損分別達(dá)人民幣0.32億元、0.41億元和0.38億元,虧損主要源于研發(fā)投入持續(xù)增加、市場拓展成本高企以及保險交易服務(wù)毛利率偏低等因素。

業(yè)內(nèi)人士分析,白鴿在線面臨的挑戰(zhàn)在保險科技行業(yè)頗具代表性。一方面,高度依賴保險交易服務(wù)導(dǎo)致其盈利受制于保險行業(yè)周期及渠道議價能力;另一方面,科技創(chuàng)新與咨詢服務(wù)雖具潛力,但需要長期投入且規(guī)模化變現(xiàn)難度較大。公司此次IPO募資計(jì)劃主要用于技術(shù)研發(fā)、業(yè)務(wù)拓展及潛在投資收購,顯示出其希望通過資本力量突破增長瓶頸的決心。

值得關(guān)注的是,隨著香港資本市場對科技企業(yè)上市門檻的優(yōu)化,近年來多家保險科技公司紛紛赴港尋求上市。市場投資者普遍關(guān)注此類企業(yè)能否在監(jiān)管趨嚴(yán)、競爭加劇的環(huán)境下構(gòu)建可持續(xù)的盈利模型。對白鴿在線而言,如何平衡短期收入依賴與長期技術(shù)布局,將是其上市后需要回答的關(guān)鍵問題。

白鴿在線的IPO進(jìn)程折射出保險科技行業(yè)在數(shù)字化轉(zhuǎn)型浪潮中的機(jī)遇與陣痛。若成功上市,公司或可借助資本市場加速技術(shù)迭代與生態(tài)整合,但其盈利路徑的探索仍任重道遠(yuǎn)。保險科技企業(yè)需在服務(wù)賦能、數(shù)據(jù)價值挖掘及合規(guī)運(yùn)營之間找到更優(yōu)平衡點(diǎn),方能在市場中行穩(wěn)致遠(yuǎn)。

如若轉(zhuǎn)載,請注明出處:http://www.oy92.cn/product/31.html

更新時間:2026-03-09 13:55:32